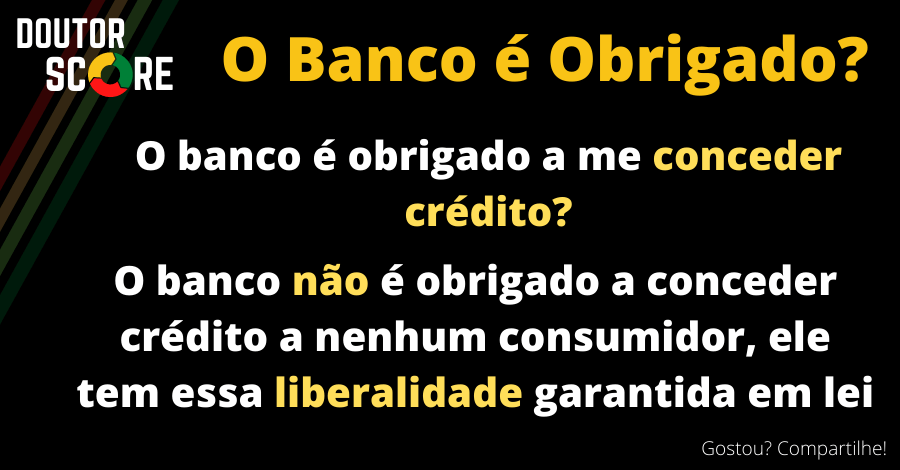

Sim, é possível conseguir financiamento após ter o nome sujo. Os bancos também avaliam o histórico de pagamentos, a renda comprovada e o Serasa Score. Manter um relacionamento positivo com o banco e adotar boas práticas financeiras são essenciais para melhorar as chances de aprovação

IntrodIntrodução

Ter o nome sujo é uma realidade enfrentada por muitos brasileiros. Entretanto, após a quitação das dívidas, a dúvida que surge é: será possível obter um financiamento, especialmente para um imóvel? A resposta é sim, mas o caminho pode exigir mais esforço. Além de limpar o nome, é necessário entender quais critérios os bancos utilizam e como melhorar as chances de aprovação. Neste artigo, vamos explorar como funciona esse processo e quais passos você pode seguir para alcançar o crédito desejado.

O que significa ter o nome sujo?

Ter o nome sujo indica que uma dívida em atraso foi registrada em órgãos de proteção ao crédito, como o Serasa ou SPC. Como resultado, o devedor perde o acesso a produtos financeiros essenciais, incluindo empréstimos e financiamentos. Porém, essa situação pode ser revertida assim que as dívidas forem quitadas. Após o pagamento, o nome é removido das listas de inadimplentes, permitindo o recomeço da jornada financeira.

Quem já teve nome sujo consegue financiamento?

Sim, é possível conseguir financiamento mesmo para quem já teve o nome sujo, desde que as pendências estejam regularizadas. No entanto, as instituições financeiras avaliam mais do que apenas o fato de o nome estar limpo. A seguir, veja os principais fatores analisados:

1. Histórico de pagamento

Embora o nome esteja limpo, o banco verifica seu histórico completo. Portanto, se houveram atrasos frequentes no passado, o banco poderá considerar você como um risco maior e, assim, aplicar condições mais rigorosas.

2. Comprovação de renda

Além do histórico, os bancos avaliam se sua renda é suficiente para pagar as parcelas. Portanto, apresentar comprovantes que demonstrem estabilidade financeira é crucial. Isso garante que você poderá arcar com o compromisso sem comprometer seu orçamento.

3. Capacidade de endividamento

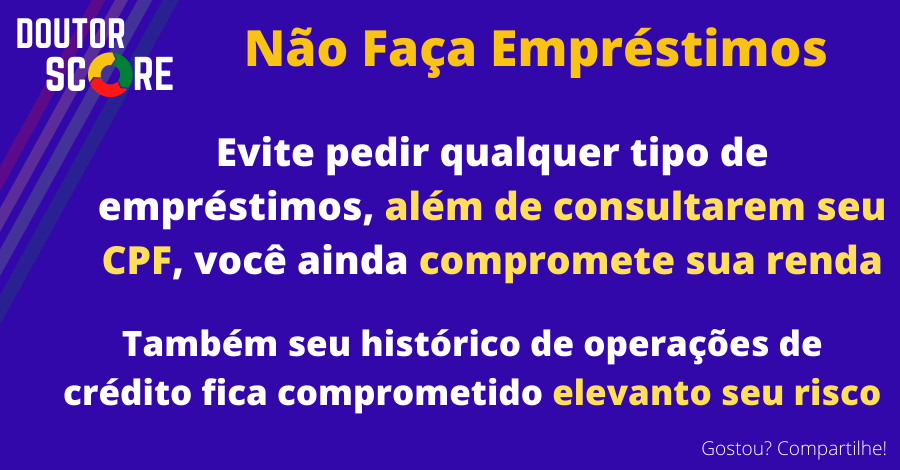

Outra questão importante é quanto da sua renda já está comprometida com outras dívidas. Se uma parcela significativa do salário já estiver destinada a empréstimos ou financiamentos, as chances de aprovação diminuem.

4. Serasa Score

O Serasa Score reflete seu comportamento financeiro atual. Embora o nome esteja limpo, um score baixo pode ser interpretado como um risco pelos bancos. Dessa forma, manter um score acima de 700 aumenta significativamente suas chances de conseguir crédito com boas condições.

Como aumentar suas chances de conseguir um financiamento?

Se você já teve o nome sujo, adotar algumas medidas estratégicas pode facilitar a aprovação do financiamento. Veja abaixo como melhorar suas chances:

1. Quitar dívidas pendentes

A regularização das dívidas é o primeiro passo. Assim que a quitação for feita, confirme se seu nome foi retirado dos cadastros de inadimplência e solicite um comprovante, caso necessário.

2. Aumente seu Serasa Score

Melhorar o Serasa Score é fundamental. Para isso, pague as contas no prazo, ative o Cadastro Positivo e reduza o uso de crédito. Com essas ações, seu score aumentará gradualmente, elevando as chances de conseguir crédito.

3. Comprove uma renda estável

Apresente documentos que demonstrem renda consistente. Isso facilita a análise do banco, que precisa confiar que você conseguirá pagar todas as parcelas sem comprometer suas finanças.

4. Fortaleça o relacionamento com o banco

Ter um bom relacionamento com o banco em que você busca financiamento pode fazer toda a diferença. Movimente sua conta, utilize os serviços financeiros oferecidos e pague suas obrigações em dia. Dessa forma, sua credibilidade com a instituição aumenta.

Exemplos práticos: Caixa Econômica e outros bancos

A Caixa Econômica Federal, uma das maiores financiadoras imobiliárias do Brasil, permite a aprovação de crédito para quem regularizou o nome. Outros bancos, como o Itaú, Santander e Bradesco, adotam políticas semelhantes, embora com algumas diferenças nas exigências. Por exemplo, clientes que tiveram o nome sujo podem enfrentar condições mais restritivas, como juros elevados ou a necessidade de garantias adicionais. Portanto, conhecer os critérios de cada instituição é essencial.

As 27 Ações do Doutor Score: Melhore sua credibilidade

As 27 Ações do Doutor Score fornecem estratégias práticas para quem deseja reconstruir sua credibilidade financeira. Adotar essas práticas pode facilitar o acesso ao financiamento, mesmo após um histórico de nome sujo. Veja algumas ações essenciais:

- Alinhe seus dados pessoais e financeiros: Certifique-se de que todas as informações estão atualizadas nos bancos e órgãos de crédito.

- Use o crédito com moderação: Evite utilizar mais de 30% do limite do cartão de crédito para não prejudicar o score.

- Mantenha movimentações regulares na conta: Entradas e saídas frequentes demonstram estabilidade financeira.

- Diversifique seus produtos bancários: Utilize serviços variados, como investimentos e cartões, para melhorar o relacionamento com o banco.

Conclusão

Embora ter o nome sujo possa dificultar a obtenção de financiamento, não impede definitivamente o acesso ao crédito. Após regularizar sua situação, você pode obter condições favoráveis ao seguir boas práticas financeiras. Pagar contas no prazo, aumentar o Serasa Score e aplicar as 27 Ações do Doutor Score são passos essenciais para garantir um financiamento no futuro. Portanto, mantenha-se disciplinado e aproveite as oportunidades para reconstruir sua saúde financeira.

Links recomendados:

RECOMENDADO para você que precisa de ajuda para aumentar o SCORE: SCORE DESTRAVADO

RECOMENDADO para você que precisa de mais crédito, RETIRAR a Recusa de Crédito

TODAS as soluções do DOUTOR SCORE: CLIQUE AQUI

Leia também este Artigo: https://doutorscore.com.br/restricao-no-cpf-emprestimo

#nomesujo #financiamentonomelimpo #creditoimobiliario #serasascorealto #creditoaprovado #doutorscore #regularizarfinanciamento

1 Comentário